FIRE staat voor financial independence & retire early. Oftewel financieel onafhankelijk zijn en vroeg met pensioen. Klinkt top! Hoe word je FIRE?

Afgelopen jaar hoorde ik voor het eerst over FIRE, dat staat voor financial independence & retire early. Het is een beweging van mensen met het doel om zo snel mogelijk financieel onafhankelijk te worden en vroeg(er) met pensioen te kunnen. Wil jij ook FIRE worden? In deze blog deel ik hoe je financieel onafhankelijk wordt.

Wat is FIRE?

Ik denk dat ik de term FIRE voor het eerst hoorde tijdens een gesprek met Puck Landewé. Zij is de oprichter van het platform ‘Fire for women‘, over financieel onafhankelijk worden voor vrouwen. Puck vertelde me dat de term overgewaaid is uit Amerika, waar mensen ook al fanatiek bezig zijn om FIRE te worden.

Bij FIRE worden gaat het er niet om per se heel rijk te worden. Het gaat er vooral om dat je niet meer hoeft te werken om je vaste lasten te betalen. Het is dus vooral slim om te focussen op het verlagen van je lasten, het verhogen van je inkomen, en het slim investeren van het geld dat overblijft.

Financieel onafhankelijk worden

Wat betekent financieel onafhankelijk zijn eigenlijk? Dat je genoeg geld hebt om van te leven, zonder nog te hoeven werken. Financieel onafhankelijk zijn gaat niet over miljonair zijn, al zou je met een miljoen op zich niet meer hoeven te werken.

Het uitgangspunt van FIRE worden is vooral dat je genoeg rendement behaalt uit je vermogen om je vaste lasten mee te kunnen betalen. Of dat je amper nog vaste lasten hebt, en passief inkomen geniet. Dat kan ook uit een andere bron komen dan uit vermogen. Ik ga er hieronder dieper op in.

Stap 1: Lage vaste lasten en minder uitgeven

Men focust al snel op meer verdienen, maar de meeste mensen die meer gaan verdienen, gaan ook meer uitgeven. Dan houd je netto niet meer over, en omdat je meer nodig hebt om rond te komen, ben je alleen maar verder weg van financiële onafhankelijkheid.

Het is slimmer om je vaste lasten juist zo laag mogelijk te houden, en minder uit te geven aan onbenullige dingen. Ik vond het boek ‘Miljonair met een gewone baan‘ en de tips van Renee Lamboo echt aanraders op dit gebied.

Stap 2: Verhoog je inkomen, liefst passief inkomen

Uiteraard helpt het ook mee om meer te verdienen. Wanneer er meer binnenkomt, kan je meer geld investeren en dus sneller financieel onafhankelijk worden. Passief inkomen genereren is helemaal slim. Zo komt er – uiteindelijk – meer geld binnen én hoef je daar al niet eens meer veel uren voor te werken.

Mensen in loondienst kunnen om loonsverhoging vragen, een side hustle beginnen of toch voor zichzelf beginnen. Aan ondernemen zit geen max! Ondernemers kunnen hun uurtarief verhogen, extra (passieve) verdienmodellen starten of hun business opschalen.

Stap 3: Investeer het geld dat je overhoudt slim

Of eigenlijk: spend what’s left after saving, in plaats van save what’s left after spending. Maak van sparen je prioriteit, of liever nog: van investeren. Met geld sparen kom je niet ver tegenwoordig. Je krijgt geen rente meer, dus door de inflatie wordt je spaargeld eigenlijk alleen maar minder waard.

Je hebt er meer aan om je geld te investeren. Dat kan bijvoorbeeld door te gaan beleggen op de beurs, door een huis te kopen (en af te lossen) of door een tweede huis te kopen en te verhuren. Het idee van investeren is dat je geld uiteindelijk meer waard wordt, en dat je er de vruchten van plukt. Zo stijgt een huis op de lange termijn in waarde. Aflossen verlaagt je maandlasten. En als je je tweede huis verhuurt, ontvang je ook nog huurinkomsten. Drie dubbel fijn!

Ik zou kiezen voor

- beleggen met je wisselgeld met de app Peaks

- beleggen op de beurs met een eigen beleggingsrekening

- pensioenbeleggen bij Brand New Day

- huis kopen en op termijn een tweede (en derde) huis voor verhuur (word lid bij Actief.nl en leer slim investeren in vastgoed)

Wanneer ben je financieel onafhankelijk?

Over het algemeen kan je de stelregel aanhouden:

- Bereken je vaste lasten. Dat is het bedrag dat je maandelijks nodig hebt.

- Bereken wat je dus per jaar nodig hebt.

- Welk vermogen heb je nodig zodat 4% daarvan jouw jaarbedrag is?

- Bereken hoeveel je maandelijks weg moet zetten om binnen de door jouw gewenste termijn het vermogen te hebben opgebouwd.

Voorbeeld:

- Mijn vaste lasten zijn bijvoorbeeld 2000 euro.

- Dat is 24.000 euro per jaar.

- 24.000 euro is 4% van 600.000 euro

- Om binnen 30 jaar FIRE te zijn, moet ik 20.000 euro per jaar wegzetten, dus 1666,67 euro per maand.

Waarom 4%?

N.B. Men gaat uit van 4% omdat dit het gemiddelde rendement is waar je volgens de Belastingdienst vanuit kan gaan. Wanneer je 4% van je vermogen pakt, teer je dus niet in op je vermogen. Dan blijft je vermogen stabiel, terwijl je elk jaar 4% pakt om van te leven.

Sparen vs. beleggen

Goed nieuws: in de praktijk kan het minder dan 20.000 euro per jaar zijn. Wanneer je namelijk belegt op de beurs, groeit je vermogen sneller door het rente-op-rente-effect dan wanneer je je spaargeld op je bankrekening laat staan.

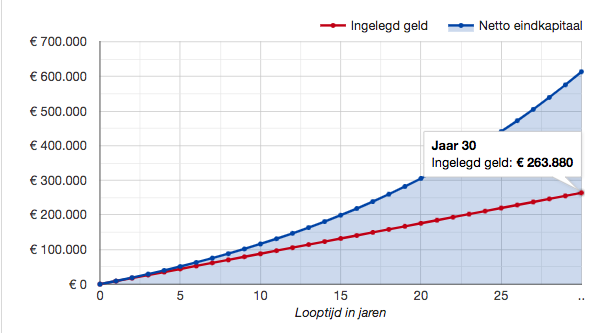

Uitgaande van 5% rendement per jaar, hoef ik ‘maar’ 733 euro per maand te beleggen i.p.v. 1666,67 euro per maand te sparen. Zie onderstaande. Na 30 jaar is het ingelegde bedrag à €263.880 uitgegroeid tot een vermogen van maar liefst €600.000+. Lang leve rente op rente!

Conclusie: €733 per maand beleggen

De enige vraag is nu hoe ik aan die 733 euro per maand ga komen om te investeren. Daarvoor kan ik terug naar stap 1 en stap 2. Oftewel, kan ik wellicht mijn vaste lasten naar beneden krijgen? Minder uitgeven aan onzin? Of kan ik mijn inkomen laten groeien? Op zich is 733 euro extra maandomzet als ondernemer prima haalbaar. Dat zijn bijvoorbeeld een paar e-courses 0f 37 verkochte boeken. Wees creatief. Je kan vast wat verzinnen!

Misschien heb jij minder of meer nodig om van te leven. Misschien kan jij een groter bedrag per maand investeren, of juist een kleiner bedrag. Wellicht heb jij langer de tijd om FIRE te worden, of wil je juist nog sneller financieel onafhankelijk zijn. De keuze is aan jou. Doe het rekensommetje opnieuw en kijk naar jouw situatie. Uiteindelijk rolt er een bedrag uit dat jij maandelijks moet investeren om financieel onafhankelijk te worden, en te kunnen blijven leven van 4% van je vermogen (fictief rendement).

FIRE Masterclass

De FIRE Masterclass van Janneke van den Brink bestaat uit 4 modules. Een volledige navigatie door Janneke’s opgedane kennis, netwerk en al haar beleggingen met bijbehorende lessen. Alles om jou te inspireren om ook te streven naar financiële vrijheid en een gezonde money mindset te creëren. Voor iedereen die financieel vrij wil worden! Meld je hier aan en krijg onbeperkt toegang tot de masterclass én live Q&A >

Hoeveel ga jij elke maand investeren om snel financieel onafhankelijk te worden? Hoe snel ben jij dan FIRE?

Volg Vrije Meid op Spotify of Instagram

Download mijn gratis mini videotraining ‘Hoe zorg ik voor meer klanten?‘ >

Bestel mijn boek ‘De route naar €100.000 per jaar‘ en ontvang een cursus t.w.v €99 >

Leuke blog over FIRE. Ik leef eigenlijk van jongs af aan al volgens dit principe zonder er ooit van gehoord te hebben gehad. Doordat je bewust met geld omgaat leef je ook bewust met als resultaat dat alles wat je doet echt leuk blijft en je blij maakt. Alles went tenslotte. Daarbij moet niet de misvatting bestaan dat je volgens de fire methode een gierig leven lijdt. Je koopt namelijk geen nieuwe auto, maar 1 met de kop er net af etc. Daarbij doe ik mijn aankopen tegenwoordig via een app, met deze app kan ik zowel online als offline geld besparen op mijn aankopen doordat je altijd shopvoordelen krijgt. Het geld wat ik hiermee bespaar beleg ik via een vastgoedfonds. Ook kwam ik er achter dat ik via het bedrijf wat achter deze app zit ook geld kan verdienen, een passief inkomen! Dit past natuurlijk helemaal in het straatje van FIRE, besparen en een passief inkomen. Wil je hier meer over weten neem dan contact met me op via: https://networkbooster.nl/bart-hartman/